Este será el último artículo relacionado con la economía. Al menos por el momento. Vamos a explicar las razones que nos llevan a creer que se acerca un colapso de la economía global de una magnitud histórica. Trataremos de desglosar, paso a paso, los factores macroeconómicos que precipitarán lo inevitable, así como las consecuencias para el ciudadano de a pie.

Quizá se pregunte por la razón que nos ha llevado a incluir estos artículos dentro de la categoría de “Conspiración”. A pesar de que los ciclos económicos de crecimiento y recesión se repiten desde hace tiempo, creemos firmemente que no son casuales. Nos encontramos en un momento histórico en que las élites precisan un colapso de la economía para llevar a cabo su agenda para los próximos años.

En los dos artículos anteriores explicamos los fundamentos del actual sistema económico, en especial, el monetario. También revelamos cómo EE.UU. alcanzó un lugar de dominio y señorío en el comercio internacional y por qué creemos que nos encontramos en una guerra económica sin precedentes cuyo objetivo es destruir la hegemonía del dólar y desbancar a la primera potencia mundial del pedestal en que se encuentra.

Si lo desea, antes de continuar puede leer los dos post anteriores:

La fragilidad de imprimir billetes de la nada.

Rusia y China desafían al dólar.

Habitualmente, hacemos alusión a EE.UU. por ser la mayor economía mundial, pero todo lo que aquí afirmamos es válido para el resto del planeta. Y ahora, comencemos.

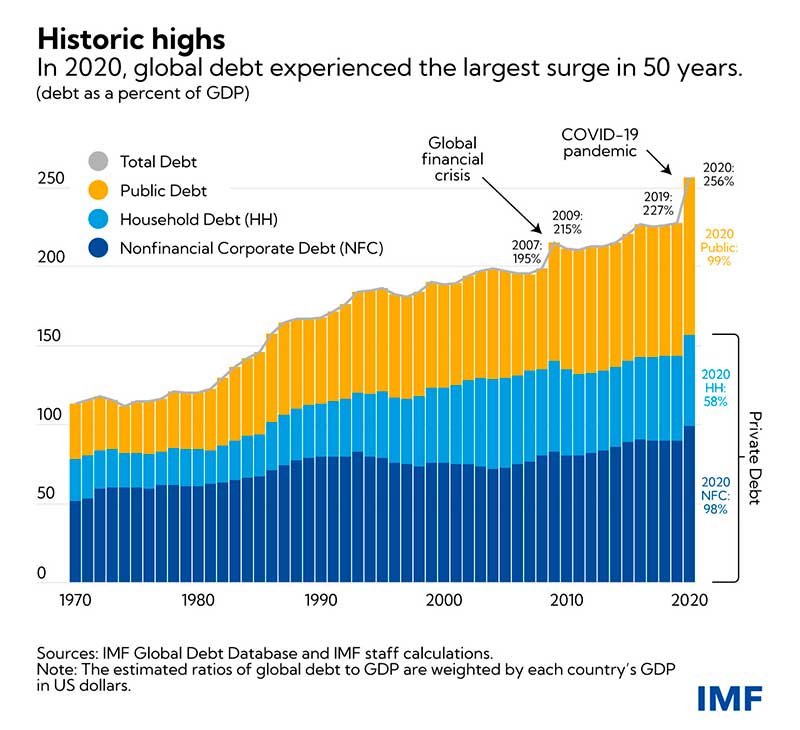

MUNDO ULTRAENDEUDADO

A día de hoy, la deuda mundial es altísima, sin precedentes históricos. No sólo los gobiernos están ultraendeudados, sino las empresas y las familias.

Los gobiernos se endeudan emitiendo deuda a través de bonos soberanos. Cuando una institución financiera, otro gobierno o un particular compra esos bonos, lo que está haciendo es prestar su dinero al gobierno emisor a cambio de un interés fijado de antemano. Así financian los gobiernos sus proyectos.

Las empresas también se financian como los gobiernos: emitiendo deuda a través de bonos corporativos. Aunque también lo hacen pidiendo dinero prestado a una institución financiera a un tipo de interés determinado, del mismo modo que lo harían los ciudadanos de a pie.

Usted se preguntará por qué hemos llegado a este nivel extremo y crónico de endeudamiento. Ya sabrá, si ha leído nuestro segundo artículo, que Keynes promovía la filosofía, profundamente interiorizada en todo el mundo, según la cual el gasto es el medio para el crecimiento y progreso económico. Esto ha generado una cultura consumista. Aunque el sentido común dicta que se gaste como máximo lo que se ingresa, el mundo adelanta al presente la satisfacción de sus deseos pidiendo dinero prestado.

En este momento se hará otra pregunta: ¿Cómo ha sido tan fácil endeudarse? Muy sencillo. Los Bancos Centrales han mantenido artificialmente bajos los tipos de interés, gracias a los programas de expansión cuantitativa (QE) puestos en marcha a partir de 2008 y consistentes, básicamente, en imprimir billetes y ponerlos en circulación. Desde esa fecha se facilitó el crédito y se mantuvo bajísimo el coste de pedir prestado o el coste de financiarse. El dinero ha salido muy barato durante más de una década.

CRECIMIENTO DE LA DEUDA DURANTE LA CRISIS POR COVID19

Si bien la deuda mundial ha crecido fuertemente desde finales de 2008, lo ocurrido a partir de la crisis sanitaria por la COVID19 no tiene precedentes en la historia.

A pesar de que la recesión «covidiana» -para muchos una depresión- fue profunda, rápida e intensa, duró muy poco, debido a que los Bancos Centrales salieron al rescate imprimiendo masivamente billetes e inyectándolos en la economía, así como manteniendo artificialmente bajos los tipos de interés.

Los burócratas centrales crearon dinero de la nada a raudales, ampliando la masa monetaria como nunca antes en la historia. Con ese nuevo dinero compraron bonos soberanos, bonos hipotecarios, bonos corporativos, bonos bancarios y bonos basura. De este modo permitieron a los gobiernos financiar proyectos de gran envergadura y llevar a cabo políticas fiscales expansivas (repartieron a sus ciudadanos dinero a diestro y siniestro). Además, mediante la compra de bonos corporativos, permitieron que las empresas tuvieran dinero para salir de la crisis, ampliar sus beneficios y mejorar su valoración bursátil. Los bancos, por su parte, con el exceso de liquidez otorgaron créditos de intereses reducidos a empresas y ciudadanos.

¡Ah! Por si no lo recuerda, comprar bonos significa endeudar al emisor de los mismos. En definitiva, la deuda creció y creció hasta alcanzar tasas nunca antes conocidas.

QUÉ SUCEDE CON TIPOS DE INTERÉS TAN BAJOS

Regresemos brevemente a a la cuestión de los tipos de interés y ahondemos un poco en ella. Cuando los tipos de interés son bajos, el coste de pedir prestado, es decir, de financiarse, se reduce. Los gobiernos y empresas se endeudan, dado el bajo coste del dinero, para sufragar todo tipo de proyectos.

Las personas, en particular, se dan cuenta de que su dinero depositado en el banco no rinde nada, por lo que, en lugar de ahorrarlo, lo destinan al consumo o inversión en activos de riesgo, como las acciones. ¿Quién querría depositar su dinero en el banco a cambio de un interés del 0% o incluso negativo como era el caso de Europa?

En esta situación, las cotizaciones bursátiles de las compañías se incrementan. De hecho, es lo que ha ocurrido. El precio de las acciones, que venían aumentado notablemente desde 2009, no ha hecho más que crecer de forma acelerada a partir de mayo de 2020, tras el breve, pero intenso hundimiento causado por la COVID19. A día de hoy, y pese a la corrección habida a principios de este año, las bolsas están muy sobrevaloradas. Los precios de los activos siguen por las nubes.

Al mismo tiempo, las personan aprovechan que el dinero es barato y piden prestado para financiar la compra de diferentes bienes.

En definitiva, los bajos tipos de interés promueven el gasto/consumo y el crecimiento económico. Al haber una mayor demanda de bienes y servicios, la actividad empresarial se incrementa al mismo tiempo que el conjunto de la economía y se reduce el desempleo.

SECTOR INMOBILIARIO Y TIPOS DE INTERÉS BAJOS

Las políticas de dinero ilimitado llevadas a cabo por los Bancos Centrales desde 2009 y exageradas tras la crisis por la COVID19, han traído como resultado un incremento del precio de la vivienda. ¿Por qué? Sencillo: la ley de la oferta y la demanda. El exceso de liquidez en el sistema bancario (resultado de la impresión de billetes) facilita el crédito y los bajísimos tipos de interés reducen el coste de financiación, de modo que los ciudadanos piden prestado para adquirir bienes inmuebles. Cuando crece la demanda por un bien, su precio se incrementa.

Fíjese en el siguiente gráfico del precio de la vivienda en EE.UU. Si en 2008 hubo una burbuja del sector inmobiliario, ¿Qué demonios tenemos en la actualidad? Lo mismo está sucediendo en China, cuyo sector inmobiliario se encuentra en una burbuja sin precedentes. Si bien es cierto que en Europa los precios de la vivienda aún no han superado los alcanzados en 2008, un pinchazo del la burbuja estadounidense y china nos afectaría sin lugar a dudas.

Fíjese en el precio de la vivienda en 2020 -muy superior al de la burbuja de 2008- y el rápido incremento a partir de la pandemia.

CONSECUENCIAS DE LA IMPRESIÓN DE DINERO: INFLACIÓN

Los Bancos Centrales saben que poner a toda máquina las impresoras de billetes tiene sus riesgos. Sin duda, acelera el crecimiento económico, pero revaloriza enormemente las cotizaciones bursátiles de las empresas y los precios de la vivienda. Es decir, se crean burbujas de activos que al reventar generan una onda expansiva que afecta severamente a la economía. Trataremos esto más adelante.

Los burócratas centrales también saben que imprimir billetes a diestro y siniestro tiene otro riesgo: genera inflación. La razón de que haga aparición la inflación es la citada ley económica de la oferta y la demanda: cuanto mayor es la cantidad de un bien en circulación, menor es su valor. Cuando se inunda la economía de billetes, estos se devalúan. O expresado con otras palabras, al aumentar la oferta de dinero, su valor decrece. En la actualidad, sufrimos una inflación principalmente de oferta.

Por otra parte, el consumo excesivo incentivado por el bajo coste del dinero no hace más que añadir más leña al fuego inflacionario. Los bajos tipos de interés favorecen el consumo, esto es, la demanda de bienes y servicios. Un aumento de la demanda provoca un incremento de los precios.

A pesar de que los Bancos Centrales saben que tanto dinero creado de la nada genera inflación, no han tenido el menor reparo en activar a máxima capacidad sus impresoras. La consecuencia es que sufrimos una inflación no vista desde los años 80.

¿Y qué sucede con la inflación? Sencillamente, nos hace más pobres, pues con el mismo dinero podemos comprar menos bienes y servicios. Nuestro dinero pierde capacidad adquisitiva o capacidad de compra.

El incremento exagerado de la masa monetaria a partir de 2020, gracias a la impresión de billetes sin precedentes, es el paso previo al colapso de la economía.

CÓMO AFECTA LA INFLACIÓN A LAS EMPRESAS

Tenga presente en todo momento una máxima muy real, pese a lo que le digan los gobiernos socialistas: Lo que afecta a las empresas, acaba afectando al ciudadano. Si a las empresas de un país les va mal, al ciudadano también. La mayor parte de los empleos los proporcionan las empresas. No lo olvide.

El IPP (Índice de Precios del Productor) es un indicador macroeconómico que muestra la inflación desde la perspectiva del productor. En España este indicador nos revela un escenario dramático, pues el IPP alcanzó este mes el 46,6% (En EE.UU. aún se encuentra en torno al 12%). Ese porcentaje significa que a las empresas españolas les cuesta un 46% más caro producir bienes y servicios. Así de sencillo y preocupante a la vez.

Si un productor paga más, puede ocurrir que traslade ese mayor costo al consumidor. Cuando se traslada la subida de precios al consumidor, la inflación sube. Por tanto, el IPP es un indicador de la inflación del consumidor.

Pero muchos productores (empresas) no pueden repercutir el sobrecoste al consumidor. Cuando esto ocurre, los márgenes de beneficios empresariales se contraen y, como resultado, su valoración en bolsa se reduce. En no pocos casos, los beneficios caen tanto que tienen que declarar la quiebra, lo que significa aumento del desempleo.

En España tenemos una inflación del 9,8% y un IPP de 46,6%. Si el productor traslada el coste al consumidor, la inflación podría dispararse hacia cotas que mejor no imaginar. Si no repercute el sobrecoste al consumidor, sus beneficios se reducirán y muchas empresas desaparecerán. Ya sabe lo que eso implica: desempleo.

Alarmante aumento del precio de producción en España. No cabe duda de que este indicador no augura nada bueno para el futuro próximo de los españoles.

¿CÓMO COMBATEN LA INFLACIÓN LOS BURÓCRATAS DE LOS BANCOS CENTRALES?

Para hacer frente a la inflación se han empleado dos herramientas: políticas fiscales y políticas monetarias restrictivas. El objetivo final de ambas opciones es reducir el consumo -más aún de lo que lo reduce la inflación-. Al contraer el consumo, es decir, la demanda, los precios tienden a bajar. Por tanto, luchar contra la inflación se reduce a tratar de disminuir el consumo.

La opción fiscal para luchar contra la inflación la pone en marcha los gobiernos y consiste sencillamente en aumentar los impuestos. El dinero que se destina a pagar impuestos no se emplea para consumir.

La opción monetaria constituye la política llevada a cabo por los Bancos Centrales a lo largo de su historia para combatir la inflación y consiste en retirar los estímulos tanto convencionales como no convencionales.

La retirada de estímulos no convencionales radica en dejar de comprar deuda soberana, es decir, dejar de adquirir bonos del gobierno. Esta medida comenzó a llevarla a cabo la FED en noviembre de 2021, cuando asumió que la inflación no era transitoria. Un poco tarde, como ya veremos más adelante. En esas fechas comenzó a reducir el nivel de compras hasta dejar de comprar por completo en marzo de este año. El Banco Central Europeo (BCE) inició su reducción de compra de deuda mucho más tarde.

Cuando un Banco Central deja de comprar bonos soberanos, los gobiernos pierden esa financiación y, como resultado, tienen menos dinero disponible para llevar a cabo sus proyectos. En definitiva, el consumo se reduce.

La retirada de estímulos convencionales corresponde a la subida de los tipos de interés oficiales. La FED inició estas medidas de forma agresiva en marzo del presente año y el BCE aún sigue mirando a los laureles.

EFECTOS DE LA SUBIDA DE TIPOS DE INTERÉS

En un mundo ultraendeudado, las subidas de tipos de interés son un riesgo extremo.

El coste de la deuda se incrementa y los gobiernos deben destinar una mayor parte de sus ingresos al pago de la misma y desviarla de otros proyectos sociales.

Lo mismo sucede con las empresas, a las que no sólo les cuesta más financiarse sino que, al tener que dedicar un mayor porcentaje de sus ganancias a costear la deuda, ven mermados sus márgenes de beneficios. Las caídas en bolsa son inevitables.

Exactamente igual pasa con los particulares, que tienen menos renta disponible al pagar cuotas más elevadas de hipotecas y otros préstamos.

Sin duda, el incremento del coste del dinero reduce el consumo y, por tanto, la inflación. No obstante, la disminución de la demanda de bienes y servicios contrae la actividad económica y aumenta el desempleo. En definitiva, las subidas de tipos de interés tienen un riesgo: la recesión económica.

Los bonos que emite el Tesoro de EE.UU. tienen en la actualidad una rentabilidad cinco veces superior a la que tenían en verano de 2021. ¿Qué significa esto? Quien emite el bono, en este caso los EE.UU., debe pagar al comprador del mismo (quien presta dinero) un interés mucho mayor a día de hoy. Por tanto, el coste de financiación a 10 años del gobierno se ha quintuplicado en cuestión de meses.

¿POR QUÉ SE HA TARDADO TANTO EN ACTUAR CONTRA LA INFLACIÓN?

Históricamente, el aumento de la inflación se ha acompañado automáticamente de subidas de las tasas de interés. Excepto en esta ocasión. Cuando la inflación comenzó a dar la cara en mayo de 2021, los burócratas de los Bancos Centrales la consideraron transitoria, a pesar de que decenas de expertos los contradecían. Los “sabelotodo” centrales pensaban, o al menos eso afirmaron al mundo, que sería pasajera.

En noviembre de 2021, cuando la inflación en EE.UU. se acercaba al 6,5%, la FED modificó su narrativa. La inflación pasó de ser pasajera a un problema que podría permanecer durante un tiempo. En ese momento se inició la retirada gradual de estímulos no convencionales. Sin embargo, los tipos de interés se mantuvieron bajo mínimos históricos hasta marzo de 2022. Nunca antes se había permitido que la inflación subiera tanto sin tomar medidas.

Si retrocedemos y echamos un vistazo a la historia de EE.UU. vemos que para tasas de inflación del 5% -muy por debajo de la actual- el tipo de interés tuvo que llegar al 8,5%. En la actualidad, una subida de tipos semejante haría colapsar de inmediato la economía estadounidense.

No hay duda de que en una economía ultraendeudada, como es la estadounidense, alcanzar tipos de interés tan elevados resulta inviable. Sin embargo, ¿por qué los burócratas centrales no hicieron nada hasta que la inflación se desbocó? ¿Por qué hicieron oídos sordos al clamor de una legión de expertos? ¿Tal vez por temor a una recesión? Ciertamente, subir los tipos de interés podría desembocar en una recesión, como explicaremos más adelante, pero no hacerlo permitiría a la inflación continuar su senda ascendente ¿Quizá las élites buscaban acelerar lo que ya era inevitable?

Evolución de la inflación en Estados Unidos

ESCENARIOS A LA VISTA: COLAPSO DE LA ECONOMÍA

Dos escenarios futuros barajan los expertos y los no tan expertos. El primero es la inflación duradera y el segundo, la recesión económica. Nosotros nos inclinamos por el segundo, pero elevado a la enésima potencia, esto es, un total colapso de la economía. Al final le daremos más detalles.

LA INFLACIÓN DURADERA

A los países ultraendeudados no les viene tan mal la inflación. En primer lugar, porque permite una mayor recaudación vía impuestos y, en segundo lugar, porque reduce la carga de la deuda al devaluar el valor de la misma. La alta inflación aumenta los ingresos y “reduce” la deuda. ¡Una jugada maestra! De ahí que algunos crean que las presiones inflacionarias no desaparecerán pronto.

El gobierno de un país ultraendeudado saca provecho de la elevada inflación gracias al incremento de los ingresos por impuestos al consumo de bienes y servicios, entre los que el más conocido es el IVA. Pongamos un ejemplo sencillo para que lo comprenda mejor. A principios de 2021 el gobierno de España recaudaba 1,5€ por un kilo de carne de ternera de 15€/Kg. A principios de este año, ese mismo kilo de carne puede costar 18€, lo que supone para el gobierno 1,8€. Una jugada perfecta, ¿no cree?

Por otra parte, en un escenario de elevada inflación la deuda de los gobiernos pierde valor y a estos les cuesta menos esfuerzo pagarla. Pongamos otro ejemplo. Suponga una inflación del 10% y que usted tiene unos ingresos de 1800€ mensuales y una hipoteca de 180000€ por la que paga cada mes 900€. La mitad de su sueldo se destina al pago de la deuda. Cinco años más tarde y suponiendo que el gobierno cumpla, su salario habría aumentado al ritmo de la inflación un 50%. En ese momento, usted ingresaría 2700€/mes. Como su deuda no ha crecido con la inflación, seguiría pagando una cuota de 900€, por lo que su esfuerzo para costearla ya no sería tan importante (supondría un 33% de sus ingresos).

INFLACIÓN DURADERA Y TEJIDO EMPRESARIAL

Parece que para los gobiernos la permanencia de una elevada inflación puede ser positiva. De hecho, existen antecedentes históricos de naciones que buscaron elevar la inflación. Es el caso de Reino Unido que elevó la inflación a través de políticas monetarias expansivas (imprimir billetes) después de la IIWW para poder financiar la deuda brutal contraída con los EE.UU. Pero, ¿y para las empresas?

Aquellas compañías que tengan la capacidad de trasladar el aumento de los costes de producción a los ciudadanos, no sufrirán y, en caso de tener deudas, saldrán beneficiadas. Sin embargo, las empresas que no puedan trasladar los sobrecostes al ciudadano, podrían sufrir y mucho.

Por tanto, mientras la inflación devalúa los ahorros de los ciudadanos, reduce la carga de la deuda de los gobiernos y beneficia a ciertas grandes empresas. ¡Jugada magistral! Recordemos las palabras tirano Keynes:

[bctt tweet=»Por un proceso continuo de inflación, el gobierno puede confiscar, en secreto y sin ser observado, una importante riqueza de sus ciudadanos.» username=»»]

RECESIÓN DE LA ECONOMÍA

Hemos explicado que la reducción del gasto y consumo es el objetivo final de las subidas de tipos de interés. También hemos desglosado de forma somera por qué estas subidas afectan a los gobiernos, empresas y ciudadanos originando una contracción del consumo.

Teniendo en cuenta que el 70-75% del crecimiento del PIB en las economías desarrolladas depende del consumo, ya puede imaginarse lo que sucederá si los Bancos Centrales llevan a cabo una subida de tipos agresiva, que es justo lo que está haciendo la FED. Eso, sí, ha acertado: una ralentización del crecimiento económico, en primer lugar, y una recesión de la economía, más tarde.

Expliquémoslo de otro modo. Cuando el consumidor reduce la cantidad de dinero que destina al gasto, es decir, cuando se reduce la demanda, las empresas no tardan en disminuir su producción, esto es, se reducen la oferta. Si la producción de bienes y servicios de un país se reduce, el crecimiento de su economía se ralentiza y el PIB cae.

Aunque existen otros indicadores macroeconómicos que muestran que nos encontramos al borde de una recesión profunda y duradera, no queremos alargar más el artículo. Ahora compartimos nuestro pronóstico.

CUÁL ES NUESTRO PRONÓSTICO

No se ha podido hacer peor. Realmente pareciera que los Bancos Centrales han hecho lo que han hecho a conciencia para acelerar el colapso de la economía.

Lo que va a suceder pronto, habría ocurrido de todos modos, aunque dentro de unos años, porque para nuestro sistema económico ya no existe otro desenlace. La crisis sanitaria de la COVID19 lo ha precipitado. Con la excusa de no permitir el colapso de la economía por la paralización covidiana, los Bancos Centrales afirmaron que tenían dinero ilimitado e imprimieron billetes de la nada como nunca antes, al mismo tiempo que mantuvieron los tipos de interés anormalmente bajos. Por si esto fuera poco, la incomprensible guerra de Ucrania y la inconcebible política china COVID 0 añaden más leña al fuego inflacionario.

Las consecuencias ya están aquí: elevada y creciente inflación global, inicio agresivo de la subida de tipos de interés y primeras señales de recesión.

En nuestra opinión, la recesión es irremediable y será duradera, porque los Bancos Centrales ya no disponen de herramientas para combatir el problema que ellos mismos han creado. Tan persistente que la definirán de depresión y tan profunda que muchos hablarán de colapso de la economía.

EL COLAPSO DE LA ECONOMÍA

El colapso de la economía se caracterizará por:

- Dada la sobrevaloración de las bolsas y a pesar de la corrección sufrida desde principios de año, creemos que el pinchazo de la burbuja bursátil hundirá los precios de las acciones aún más, tal vez entre un 40-60% desde sus máximos históricos.

- Pinchazo de la burbuja inmobiliaria. Las cuotas hipotecarias subirán tanto que muchos de los que se endeudaron durante tiempos de bonanza no podrán hacer frente al pago. Perderán sus propiedades. Aquellos que puedan mantenerlas, se empobrecerán al tener que destinar la mayor parte de sus ingresos al pago de la hipoteca.

- Aumento drástico del desempleo. La inflación, la reducción del consumo y las subidas de tipos de interés, arruinarán a muchos empresarios y sus trabajadores tendrán que conformarse con las prestaciones por desempleo.

- Como el coste de la deuda de los gobiernos aumentará y querrán seguir gastando al mismo ritmo, los impuestos crecerán y el ciudadano verá mermada más aún su riqueza.

- Aumento de la pobreza y revueltas sociales. Lea nuestro post sobre la hambruna mundial que se acerca.

La gran masa de ciudadanos tendrá que pagar las meteduras de pata de los burócratas que regulan la economía global. O, ¿realmente no se han equivocado y el colapso de la economía que está a las puertas forma parte de un plan diseñado y ejecutado para extraer la riqueza del pueblo, enriquecerse a su costa, crear una masa empobrecida que dependa, cada vez más, de las propinas estatales y transformar (resetear) el modelo económico?

Lea Cómo prepararse para el colapso económico.

P´REZ&MÜLLER

Si le ha gustado el artículo “Colapso de la economía a las puertas”, compártalo en redes sociales. También puede suscribirse al blog para recibir por correo notificación de las nuevas entradas y recibir el “Compendio de Terapias Naturales” gratuitamente.

6 Comments on “COLAPSO DE LA ECONOMIA A LAS PUERTAS”

Mejor no se podría explicar. Sencillo, practico y enervante. Nos dirigen psicópatas y no inútiles pues ellos seguirán siendo los nuevos nobles de esta nueva Edad Mierda…perdón Media. Un saludo y enhorabuena por el artículo.

Muchas gracias por su comentario, Gandalf. Reciba un cordial saludo.

Buen día para todos. Excelente esplicacion. Podrían también sacar un articulo de como los ciudadanos de apie pueden protejerse de esta supuesta crisis. Vemos el problema ahora veamos soluciones tambien. Y como afecta. País por país . Yo vivo en Colombia como afecta a los países latinos. Mil gracias…

Hola, José. Muchas gracias por su comentario. Sería muy interesante un artículo así y todo un reto para nosotros. Ahora bien, propondríamos soluciones generales que, sin duda, no servirán para todas las personas y en todos los lugares. Tenga en cuenta que cada individuo tiene sus circunstancias particulares y cada país se verá afectado de modo diferente. Por ejemplo, reducir el gasto e incrementar el ahorro para crear un fondo de emergencia, podría ser una medida útil para cualquier persona; sin embargo, aprender a cultivar y producir alimentos, sólo sería apropiado para quien tuviese un trozo de tierra. Hay quien tiene una cartera de inversión y quien no; hay quien tiene un negocio online y quien lo tiene físico; está el empleado del Estado y el trabajador de una empresa; está el que tiene familia y el que no, el que desea y puede emigrar y el que aún pudiendo, no lo quiere; existen países que son infiernos fiscales y otros donde la presión impositiva permite un amplio margen de maniobra,… Son tantas las variables a tener en cuenta que no queda otro remedio que generalizar. Prepararemos un artículo que verá la luz antes del verano. Reciba un cordial saludo.

Me queda claro el como a los gobiernos hasta les conviene la inflación para \»licuar\» deuda. Ahora bien, en que rubros estarían las empresas (nótese que escribí rubros, no nombres) que también licuan sus deudas porque pueden trasladar sus costes al consumidor. Y las que no pueden, a qué rubros se dedican estas últimas ?

Hola, Ramoncito. No estamos seguros de haber entendido correctamente la pregunta. Normalmente, las empresas que pueden repercutir sus sobrecostes al ciudadano son las de consumo básico, como las de alimentación y cuidado personal. Como alimentarse es una necesidad esencial, las personas no dejarán de hacerlo, pese a que los precios suban. De ahí que los fundamentos de estas compañías no se vean tan afectados por las presiones inflacionarias. Lo mismo sucede con las empresas de petróleo, eléctricas e incluso de gas, las cuales poseen la capacidad de fijar los precios. Todo el mundo seguirá echando combustible a su coche y encendiendo la luz, aunque el precio suba. En muchos países el sector inmobiliario también se salva, porque puede incrementar los precios y cuotas de alquiler a medida que la inflación crece. Otro tipo de compañías cuyos beneficios no decrecen en tiempos de inflación, porque trasladan el sobrecoste al ciudadano, son las que tienen grandes ventajas competitivas. Por ejemplo, una gran ventaja competitiva es tener una gran cuota de mercado, lo que permite a la empresa fijar el precio. Es el caso de Novo Nordisk, que domina el mercado y, además, fabrica un producto cuyos clientes no dejarán de comprarlo: la insulina.

Por el contrario, las empresas del sector de consumo discrecional son de las más afectadas. Los bienes y servicios que proporcionan no son esenciales, por lo que no podrán aumentar los precios. Las personas reducirán el consumo de este tipo de productos, más aún si se atreven a subir los precios. Ejemplos, son el sector de restaurantes, hostelería, ropa, automoción, entretenimiento, ocio, etc.

Bueno, esperamos haber solventado sus dudas.